Leasingbolag struntar i branschens goda seder

Publicerad 9 maj 2023

Privatleasing har de senaste åren seglat upp som ett av de vanligaste sätten för privatpersoner att ha tillgång till bil. Leasing anses av många konsumenter vara bekvämt och förknippat med många fördelar, men problemen med privatleasing kan både bli krångliga och dyra.

Genom åren har Konsumentverket granskat villkor och avtal. 2018 hade myndigheten funnit ett antal brister vid översyn av privatleasingmarknaden.

Konsumentverket meddelade efter översynen att man skulle bedriva fortsatt tillsyn gentemot ett antal finansbolag. För att undvika detta valde branschen att istället tydliggöra vad villkoren faktiskt betydde. Därför uppdaterade Finansbolagens Förening sitt dokument, God sed i finansbolag, som ett uttalande om vad som gäller vid god sed och som utgör en beskrivning av branschpraxis för privatleasing.

Det har visat sig att leasingbolag helt enkelt struntar i delar av branschens överenskommelse gällande god sed vid privatleasing

Att tydliggöra vad god sed innebär avseende privatleasing anses fördelaktigt för konsumenterna då uttalandena från branschorganisationen blir ett slags branschpraxis och något som alla aktörer i branschen behöver rätta sig efter.

God sed kan dessutom vara till hjälp vid exempelvis en bedömning i Allmänna Reklamationsnämnden eller annan tvistelösning, eftersom branschpraxis finns till för att ge konsumenter information om vad som gäller.

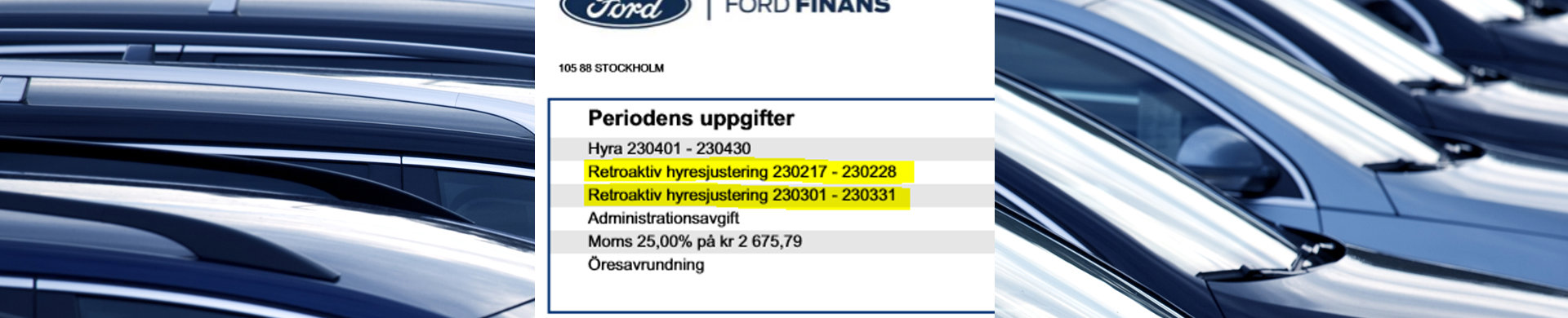

Enligt god sed ska den som leasar en bil bland annat underrättas om avgiftshöjningar innan de träder i kraft

M Sverige har identifierat brister avseende efterlevnaden av branschpraxis. Det har visat sig att leasingbolag helt enkelt struntar i delar av branschens överenskommelse gällande god sed vid privatleasing.

Enligt god sed ska den som leasar en bil bland annat underrättas om avgiftshöjningar innan de träder i kraft. M Sverige har uppfattat att så inte sker i ett stort antal fall. En oannonserad höjning av leasingavgiften kan skapa en betydande olägenhet hos leasingtagaren.

Trots att god sed inte medger det, fakturerar finansbolag för nya högre avgifter utan att på förhand ha underrättat om det. M Sverige anser att en oannonserad höjning av leasingavgiften strider mot god sed vilken Konsumentverket förordar och den branschpraxis som Finansbolagens Förening beskriver är gällande.

– Konsumentverket måste ryta ifrån, så här får det inte gå till. Konsumenter som drabbats måste få ersättning för de utgifter man haft men som leasingbolagen fakturerat på grunder som strider mot den branschpraxis som Finansbolagens Förening beskrivit som god sed, säger Carl-Erik Stjernvall, teknisk expert på M Sverige.

M Sverige har ställt frågor om de oannonserade avgiftshöjningarna till DNB Bank, Finansbolagens Förening och Konsumentverket, nedan kan du ta del av deras svar.

DNB Bank ASA

Kommer DNB Bank genomföra några förändringar för att följa god sed gällande privatleasing avseende de brister som M Sverige redogjort för?

DNB Bank har trots påminnelse valt att inte svara på frågan. Banken har dock lämnat en generell kommentar bland annat om att man anser att privatleasing är något bra.

Finansbolagens Förening, vd Lars Zacharoff

Kan leasingtagaren räkna med att era medlemmar följer den branschpraxis ni tagit fram?

– Våra medlemsföretag är väletablerade aktörer och affärsmodellen kring privatleasing är i grunden konsumentvänlig, långsiktig och utformad för att kunden ska vara nöjd och återkomma när leasingperioden gått ut. Vår utgångspunkt är att våra medlemsföretag följer våra branschrekommendationer - god sed - bl.a. kring information om avgiftsförändringar.

Ni anger i ert dokument ”God sed i finansbolag” att ni förutsätter att företagen följer god sed. Vad vidtar ni för åtgärder när ni får kännedom om att det inte förhåller sig så, det vill säga vilken trygghet innebär dokumentet i praktiken?

– Vi har ingen egen nämnd eller liknande som prövar klagomål. Om en konsument inte är nöjd bör i första hand en kontakt tas med företaget som leasat ut fordonet för att reda ut saken och om konsumenten menar att leasingavtalet inte följts finns möjlighet att vända sig till Allmänna reklamationsnämnden, ARN.

Den finansiella sektorn har till skillnad från andra branscher en mycket hög följsamhet till ARNs beslut, vilket är tryggt att veta för konsumenten. Skulle det vara så att ett företag inte levt upp till god sed kan det vara till nackdel vid en prövning i ARN.

Vilket ansvar har ni som företrädare för branschen för att era medlemmar följer de riktlinjer ni gemensamt kommit överens om ska gälla?

– Vi har inte möjlighet att kommentera enskilda fall och heller ingen insikt i omständigheterna i sådana fall, men den generella bilden vi har är att medlemsföretagen följer god sed.

Konsumentverket, jurist Gustaf Danielsson

Kan den som privatleasar en bil lita på att bankerna följer god sed avseende privatleasing som finansbranschen själv har uttalat ska gälla?

– Vi kan konstatera att vissa banker inte lever upp till den branschpraxis som finansbranschen själv tagit fram, vilket är allvarligt.

2018 granskade Konsumentverket villkoren från vissa privatleasingbolag. För att slippa undan en mer långtgående tillsyn av medlemsföretagens villkor uppdaterade Finansbolagens Förening då dokumentet avseende god sed. Har Konsumentverket helt enkelt gått på en bluff nu när visar det sig att företag ändå inte gör som man lovat?

– Det är nu de faktiska problemen med privatleasing uppdagats, dels för att leasingavtalen börjat löpa ut men framför allt med tanke på ränteläget som gjort att leasingkostnader har förändrats, som konsumenten bedömde vara fast till följd av marknadsföring och avtalsskrivning.

Finansbolagens Förening hanterar inte klagomål och kontrollerar inte följsamheten av god sed. Vilken substans och trovärdighet har branschorganisationens uttalande om god sed om branschen själv inte vill kännas vid problem kopplade till det?

– Det är branschens sak att se till att den sed man beslutat om ska efterföljas, vilket också bör ligga i branschföreningens intresse.

Vilka åtgärder vidtar Konsumentverket för att garantera att leasingbolagen lever upp till vad konsumenterna förväntar sig?

– Konsumentverket är tillsynsmyndighet och har därför ett stort ansvar för att se till att leasingbolagen efterlever de krav som finns. Frågor kring privatleasing har ökat väldigt mycket på senaste tid beroende på prishöjningar som konsumenter inte varit medvetna eller beredda på. Vi på Konsumentverket tittar därför närmare på privatleasingsbranschen för att komma till rätta med de problem vi kan se idag. Bland annat har vi ett tillsynsärende i gång och fler kan komma att startas.

Åtgärder

M Sverige kräver att brister med villkor och avtal inom privatleasing hanteras skyndsamt och att Konsumentverket tar en förnyad kontakt med branschorganisationen för att komma fram till en lösning som följer allmänna konsumenträttsliga skyddsprinciper.

Brister inom privatleasing

-

Avgiftshöjningar genomförs inte enligt god sed på det sätt som branschorganisationen föreskriver.

Leasingbolagen måste underrätta leasingtagaren om hur avgiften ändras innan en ändring träder i kraft. Men istället anges i vissa fall endast en förändrad räntesats på en webbsida. Detta kan dels inte anses utgöra en underrättelse och är dessutom inte en uppgift om leasingtagarens avgift utan enbart om räntan generellt.

Det kan förekomma uppgifter om en ändrad avgift på fakturan men då först på den faktura som i sig redan avser det högre beloppet. Inte heller detta är att anse som en underrättelse som skett innan en förändring trätt i kraft. Gällande den här typen av förfarande generellt kommenterar ARN i ärende 2000-0252 att ”ett tillkännagivande om en villkorsändring genom införande på bolagets webbplats inte kan anses medföra att detta gjorts allmänt tillgängligt”.

-

Avtal kan innehålla webb-länkar till information om vad som avses med exempelvis onormalt slitage.

Ett avtal om en privatleasing kan idag innehålla en URL, alltså en adress till en hemsida där information finns att läsa. Problemet är att innehållet på en sådan hemsida kan ändras. Därför anses en sådan typ av webbsida generellt inte som något som kan utgöra underlag för exempelvis ett villkor eftersom villkor gentemot konsument måste lämnas i varaktig form. Begreppet varaktig form eller varaktigt medium har tolkats av EFTA-domstolen i mål E 4/09 där en vanlig hemsida på webben inte anses vara i varaktig form. Riksförbundet M Sverige är av uppfattningen att varaktig form för svenska konsumenter motsvarar ett dokument skickat till exempelvis en digital brevlåda eller som bifogad fil bakom exempelvis inloggning med Bank-ID, där filens innehåll inte i efterhand kan ändras.

-

Ensidig ändring av avtalsvillkor, oskäliga avtalsvillkor

Ett villkor som anger att en av parterna äger rätt att ändra villkor som innebär nackdelar enbart för den andra parten är generellt sett problematiska. När det gäller privatleasing är ett exempel på detta förstås den möjlighet som finns för leasinggivaren att ändra avgiften om företagets kostnader för dess finansiering ökar. Detta innebär enbart en nackdel för leasingtagaren, särskilt eftersom denne sitter fast i ett avtal som sträcker sig över en lång period, ofta 36 månader.

Den möjlighet som finns idag för leasingtagare att häva ett avtal är förenat med kostnader som gör att det inte kan sägas utgöra något reellt alternativ. Vanligt är att återstoden av alla månadsavgifter ska betalas till 40 procent. I en del fall har marknadsdomstolen ansett att möjlighet till ensidig ändring av avtalsvillkor inte varit skälig. Exempel MD 2004:22 samt MD 2009:35.

Foto: deepblue4you/E+ via Getty Images